رقابت داغ استیبلکوینهای دلاری

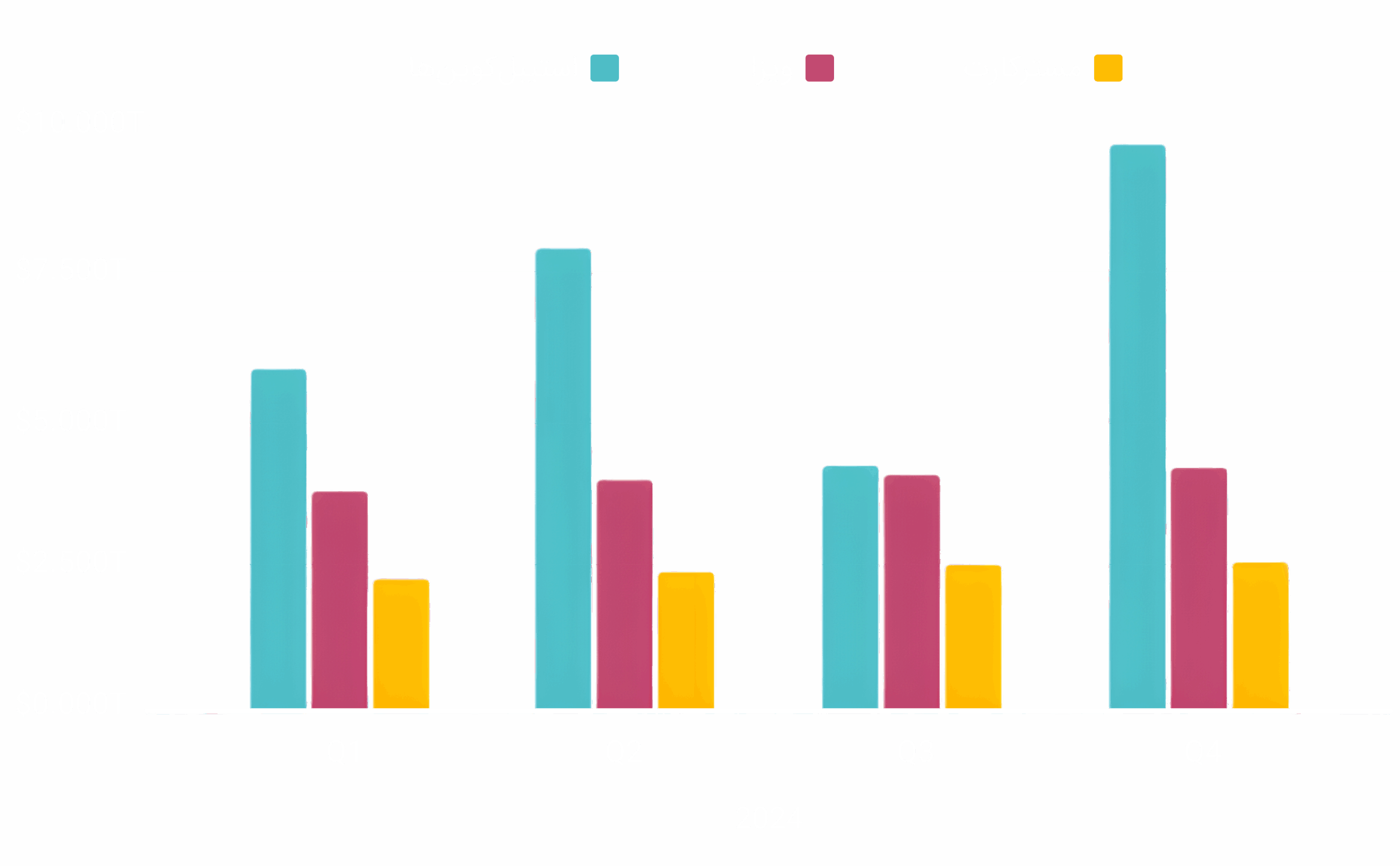

استیبلکوینها رمزارزهایی هستند که ارزش خود را به داراییهای پایدار (معمولاً دلار آمریکا) گره میزنند تا نوسانات بازار را کاهش دهند. در چند سال اخیر، استیبلکوینهای دلاری مانند تتر (USDT)، یواسدی کوین (USDC)، و دای (DAI) به ستونهای اصلی اکوسیستم رمزارز تبدیل شدهاند. سهم بازار این استیبلکوینها بسیار چشمگیر است: طبق گزارشها، تا اوایل ۲۰۲۵ کل ارزش بازار استیبلکوینهای دلاری بالای ۲۰۰–۲۵۰ میلیارد دلار (و حتی ۲۸۰–۳۰۰ میلیارد دلار در برخی منابع) ثبت شده است .نمودار زیر نشان میدهد که در سال ۲۰۲۴ حجم تراکنشهای استیبلکوینها (رنگ آبی) حتی از مجموع تراکنشهای شبکههای پرداخت Visa (بنفش) و Mastercard (زرد) بیشتر بوده است . این موضوع اهمیت رو به رشد استیبلکوینها را در معاملات جهانی نشان میدهد.

سهم بازار و حجم تراکنشها

نمودارها و گزارشها نشان میدهند که حجم تراکنشهای استیبلکوینها حتی از مجموع تراکنشهای شبکههای پرداخت Visa و Mastercard بیشتر بوده است. بیشتر این حجم نصیب تتر شده است: سهم تتر از کل حجم معاملات استیبلکوینها تقریباً ۷۹.۷٪ برآورد شده است. از نظر ارزش بازار، تتر با اختلاف در صدر قرار دارد. ارزش بازار تتر حدود ۱۷۰ میلیارد دلار و یواسدی کوین حدود ۷۳ میلیارد دلار است.

به جز موارد ذکر شده، گزینههای جدیدی در سالهای اخیر ظهور کردهاند. برای مثال USDe (ساخته Ethena) یک استیبلکوین سنتتیک/الگوریتمی است که از مکانیزم دلتا-نیوترال برای تثبیت قیمت استفاده میکند و به دارندگان سودی جذاب (~۱۰٪) ارائه میکند. تا پاییز ۱۴۰۴، ارزش بازار USDe به حدود ۱۳ میلیارد دلار رسیده و آن را به سومین استیبلکوین بزرگ تبدیل کرده است. مدل «الگوریتمی هیبرید» مانند Frax (FRAX) نیز به عنوان پیشگام در ترکیب وثیقه و الگوریتم شناخته میشود. تجربه سقوط TerraUSD (UST) در سالهای گذشته نشان داد استیبلکوینهای صرفاً الگوریتمی در صورت از دست رفتن اعتماد بهشدت شکننده هستند.

تتر یک استیبلکوین متمرکز و مبتنی بر ذخایر دلاری و اوراق نقدشونده (مانند اوراق خزانهداری و ابزارهای بدهی کوتاهمدت) است.

بزرگترین مزیت آن نقدشوندگی و پذیرفتهشدگی گسترده است – در بسیاری از صرافیهای متمرکز، کیفپولها و خدمات پرداخت پشتیبانی میشود.

با این حال، مشکلات شفافیت ذخایر و نگرانیهای نظارتی/حقوقی بارها در تاریخ تتر مطرح شده است.

شرکت تتر اخیراً بیشتر به انتشار گزارشهای حسابرسی متکی شده ولی هنوز برخی منتقدان نگران پشتیبانی کامل مبالغ هستند.

دای یک استیبلکوین غیرمتمرکز است که توسط پروتکل MakerDAO منتشر میشود. پشتیبانی DAI از طریق وثیقههای ارز دیجیتال (عمدتاً ETH و سایر کوینهای پرنوسان) انجام میشود و برای حفظ ثبات، نسبت وثیقهگذاری آن همیشه از ۱:۱ بیشتر است. DAI بسیار مقاوم در برابر سانسور و کنترل متمرکز است و در بسیاری از قراردادهای دیفای (وامدهی، استخرهای نقدینگی و ...) نقش کلیدی دارد. اما مشکلاتی چون ریسک نوسان وثیقهها، احتمال خرابی اوراکل و پیچیدگی کاربری وجود دارد؛ در نوسانات شدید بازار ممکن است نسبت وثیقه افت کند یا نقدینگی غیرمنتظره رخ دهد.

یواسدی کوین یک استیبلکوین متمرکز است که توسط شرکت Circle (با همکاری نزدیک صرافی Coinbase) مدیریت میشود. این ارز کاملاً با دلار پشتیبانی شده و ماهانه گزارشهای حسابرسی منتشر میکند. بهخاطر شفافیت بالا و رعایت قوانین، USDC توجه نهادهای مؤسسهای و دولتی را جلب کرده است. معایب آن شامل کارمزد تراکنش مشابه سایر رمزارزها (وابسته به شبکه بلاکچین میزبان) و وابستگی به سیاستهای نظارتی است. همچنین برخلاف برخی استیبلکوینها، هیچ نرخ سودی برای نگهداری مستقیم USDC ارائه نمیشود.

به طور خلاصه،

مزیت اصلی استیبلکوینهای متمرکز (USDT، USDC) سرعت بالا، نقدشوندگی و استفاده آسان است، ولی وابستگی به مؤسسات متمرکز و خطرات قانونی/نظارتی و گاهاً شفافیت ناقص از معایب آنها محسوب میشود. در مقابل، استیبلکوینهای غیرمتمرکز یا الگوریتمی (مانند DAI، FRAX، USDe) مزیت استقلال از نهادهای متمرکز و کارایی در دیفای را دارند، اما مشکلاتی مثل پیچیدگی فنی، ریسک مدل اقتصادی و احتمال سقوط در شرایط بحرانی را به همراه دارند.

مقایسه ویژگیها

| استیبلکوین | نوع ساختار | وثیقه اصلی | کاربردها | مزایا | معایب |

|---|---|---|---|---|---|

| USDT | متمرکز | USD و اوراق نقد | معاملات در صرافیها، حوالههای ارزی | نقدشوندگی بسیار بالا، گستردگی پذیرش | شفافیت نسبتا پایین، ریسک نظارتی |

| USDC | متمرکز | USD (۱:۱) | دیفای، توکنیزه کردن دارایی | شفافیت بالا، اعتماد نهادها | وابستگی به نهادهای متمرکز |

| DAI | غیرمتمرکز | ETH و سایر ارز دیجیتال | دیفای: وامدهی، تامین نقدینگی | عدم وابستگی به نهاد مرکزی، مقاوم در برابر سانسور | ریسک نوسان وثیقه، پیچیدگی کاربری |

| USDe | الگوریتمی* | موقعیتهای مشتقه دلتا-خنثی | پسانداز با سود، دیفای | سود ~۱۰٪، رشد سریع | پیچیدگی، ریسک مدل جدید |

| Frax | الگوریتمی-وثیقهای | ترکیبی دلار و الگوریتم | دیفای (لندینگ و لیکوئیدیتی) | ترکیب وثیقه با الگوریتم | مدل پیچیده، پذیرش کمتر |

| BUSD | متمرکز | USD | سابقاً نقدشوندگی مناسب | نقدشوندگی مناسب | ریسک نظارتی |

نتیجهگیری و چشمانداز آینده

بازار استیبلکوینها همچنان در حال بزرگتر شدن است. از اوایل ۲۰۲۴ که مجموع ارزش بازار کمتر از ۲۰۰ میلیارد دلار بود تا پاییز ۲۰۲۵ که مرز ۳۰۰ میلیارد دلار را پشت سر گذاشت ، روند صعودی پایدار بوده است. با این حال، این رشد بهطور عمده مدیون دو قطب اصلی یعنی USDT و USDC بوده است. به گفته کارشناسان، حجم تراکنشهای استیبلکوین بهخاطر تسهیلات تجارت رمزارز و دیفای همچنان رو به افزایش است و روند پذیرش در عرصههای کاربری واقعی (مثل حوالههای برونمرزی و قراردادهای مالی) ادامه دارد

در آینده، انتظار میرود رقابت میان استیبلکوینهای دلاری همچنان داغ باشد. شرکتهای جدید (مانند PayPal USD، First Digital USD) و پروژههای دیفای (مانند Ethena، Frax) تلاش میکنند سهم خود را افزایش دهند. از سوی دیگر، نظارت قانونی احتمالاً تقاضای بازار را به سمت استیبلکوینهای شفاف و قانونمند (مانند USDC) سوق خواهد داد، همچنین فضای غیرمتمرکز بهدنبال توسعه استیبلکوینهایی است که همزمان ثبات قیمت و بیاعتمادی را تأمین کنند (مثلاً DAI با افزوده شدن توکنهای مالی واقعی به وثیقه)

در مجموع میتوان نتیجه گرفت که استیبلکوینهای دلاری در حال تبدیل شدن به ستون فقرات امور مالی مبتنی بر بلاکچین هستند. کاربران و سرمایهگذاران با توجه به نیازهای مختلف (نقدشوندگی، شفافیت، پایداری، بهره) بین گزینههای گوناگون این بازار جابهجا میشوند. تحلیل روندها نشان میدهد بازار استیبلکوینها همچنان پتانسیل رشد بالایی دارد و در صورت ادامه رعایت مقررات و افزایش کاربردهای واقعی (مثل پرداختهای بینالمللی و دیفای)، احتمالاً در سالهای آینده بخش قابلتوجهی از معاملات مالی را تشکیل خواهد داد.

منابع: تحقیقات و گزارشهای تخصصی منتشر شده توسط

CoinDesk،

CoinMarketCap،

Cointelegraph،

Binance و دیگر منابع تحلیلی.

جداول و نمودارهای فوق از دادههای همین منابع برگرفته شدهاند و آمارهای دقیقی از وضعیت بازار استیبلکوینها ارائه میدهند.